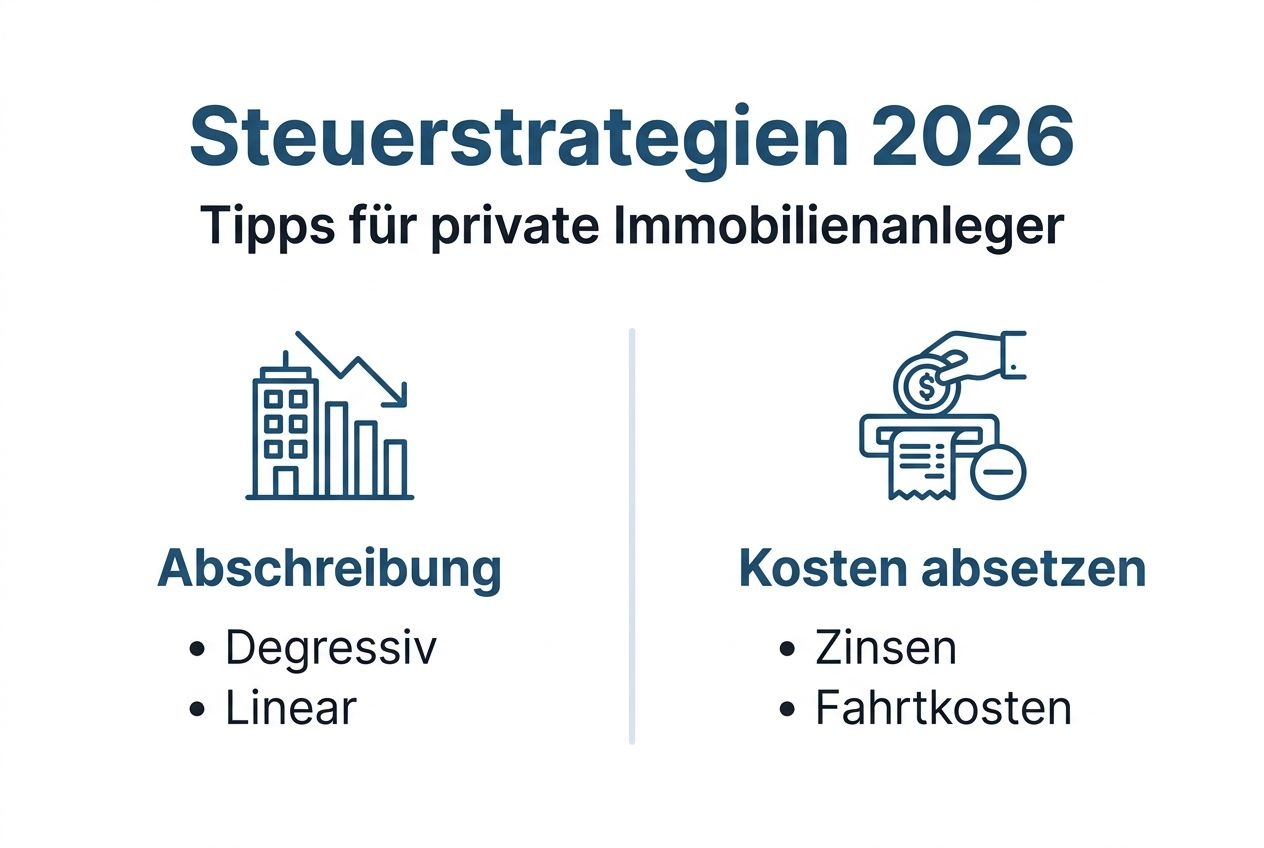

Viele Anleger glauben, Immobilienabschreibungen seien immer linear über 50 Jahre verteilt. Das stimmt nicht mehr. Seit 2023 erlaubt die degressive AfA mit 5% jährlich deutlich höhere Abschreibungen in den ersten Jahren. Kombiniert mit der Sonderabschreibung nach §7b ergeben sich bis zu 10% Abschreibung im ersten Jahr. Dieser Artikel zeigt Ihnen, wie Sie mit klugen Abschreibungsstrategien, optimierten Werbungskosten und der richtigen Besitzstruktur erheblich Steuern sparen.

Inhaltsverzeichnis

- Grundlagen der Immobilienbesteuerung in Deutschland

- Degressive Abschreibung (AfA) und Sonderabschreibung nach §7b EStG: Mechanismen und Synergien

- Werbungskosten optimal nutzen: Steuerliche Absetzbarkeit von Kosten

- Spekulationsfrist und Verkauf: Wann ist der Gewinn steuerfrei?

- Steuerliche Gestaltungsmöglichkeiten rund um Kauf und Besitz

- Fazit und Praxistipps für private Immobilieninvestoren

- Weitere Hilfe bei Dealfolio für Ihre Immobilieninvestments

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Degressive Abschreibung | 5% jährlich vom Restwert bei Neubauten bis 2029, kombinierbar mit §7b für bis zu 10% im ersten Jahr. |

| Werbungskosten | Zinsen, Instandhaltung, Verwaltung und Fahrtkosten mindern die Steuerlast direkt und vollständig. |

| Spekulationsfrist | Nach 10 Jahren Haltedauer sind Verkaufsgewinne steuerfrei, wenn keine gewerbliche Tätigkeit vorliegt. |

| Grunderwerbsteuer senken | Kaufpreisaufteilung auf Möbel oder Einrichtung reduziert die Bemessungsgrundlage legal. |

| Gesellschaftsformen | GmbH oder Familien-GbR ermöglichen niedrigere Steuersätze und bessere Einkommensverteilung. |

Grundlagen der Immobilienbesteuerung in Deutschland

Bevor Sie Steuervorteile nutzen können, müssen Sie die Grundbegriffe kennen. Die AfA (Absetzung für Abnutzung) erlaubt Ihnen, den Wert Ihrer Immobilie steuerlich über die Nutzungsdauer abzuschreiben. Die lineare AfA verteilt 2% jährlich über 50 Jahre konstant.

Seit 2023 gibt es die degressive AfA mit 5% vom Restwert für Neubauten mit Baubeginn zwischen 2023 und 2029. Das bedeutet höhere Abschreibungen in den ersten Jahren, was Ihre Steuerlast sofort senkt. Im zweiten Jahr rechnen Sie 5% vom verbleibenden Wert nach Abzug der ersten Abschreibung.

Werbungskosten sind alle Ausgaben, die direkt mit der Vermietung zusammenhängen. Dazu zählen Finanzierungszinsen, Instandhaltungskosten, Hausverwaltung, Nebenkosten und sogar Fahrtkosten zur Immobilie. Diese Kosten ziehen Sie direkt von Ihren Mieteinnahmen ab und senken so Ihr zu versteuerndes Einkommen.

Die Spekulationsfrist beträgt 10 Jahre. Verkaufen Sie Ihre Immobilie nach dieser Frist, bleiben Gewinne steuerfrei. Das gilt für vermietete und selbstgenutzte Objekte, solange keine gewerbliche Tätigkeit vorliegt. Planen Sie Ihre Investitionen langfristig, um diese Steuerfreiheit zu nutzen.

Bei vermieteten Immobilien müssen Sie Mieteinnahmen versteuern. Durch geschickte Nutzung von AfA und Werbungskosten können Sie die Steuerlast jedoch erheblich reduzieren oder sogar auf null bringen. Die richtige Dokumentation aller Belege ist dabei entscheidend für die Anerkennung durch das Finanzamt.

Profi-Tipp: Trennen Sie in Ihrem Kaufvertrag klar zwischen Grundstück und Gebäude. Nur der Gebäudewert ist abschreibbar. Eine professionelle Aufteilung maximiert Ihre jährliche AfA und damit Ihre Steuerersparnis.

Degressive Abschreibung (AfA) und Sonderabschreibung nach §7b EStG: Mechanismen und Synergien

Die degressive AfA beträgt 5% jährlich vom Restwert bei Neubauten mit Baubeginn zwischen 2023 und 2029. Im ersten Jahr schreiben Sie 5% des Gebäudewerts ab. Im zweiten Jahr berechnen Sie 5% vom verbleibenden Wert nach der ersten Abschreibung.

Die Sonderabschreibung nach §7b erlaubt zusätzlich 5% jährlich für vier Jahre. Voraussetzung ist ein neues Wohngebäude mit maximal 5.200 € Anschaffungskosten pro Quadratmeter Wohnfläche. Diese Sonderabschreibung kombinieren Sie mit der degressiven AfA für maximale Steuervorteile.

Hier ein Rechenbeispiel:

| Jahr | Gebäudewert zu Beginn | Degressive AfA (5%) | Sonder-AfA §7b (5%) | Gesamt-Abschreibung | Restwert |

|---|---|---|---|---|---|

| 1 | 300.000 € | 15.000 € | 15.000 € | 30.000 € | 270.000 € |

| 2 | 270.000 € | 13.500 € | 15.000 € | 28.500 € | 241.500 € |

| 3 | 241.500 € | 12.075 € | 15.000 € | 27.075 € | 214.425 € |

| 4 | 214.425 € | 10.721 € | 15.000 € | 25.721 € | 188.704 € |

Im ersten Jahr schreiben Sie also 10% des Gebäudewerts ab. Bei einem Steuersatz von 42% sparen Sie im ersten Jahr 12.600 € Steuern. Diese hohe Anfangsabschreibung verbessert Ihren Cashflow erheblich.

Wichtig: Sie können später zur linearen AfA wechseln, wenn diese vorteilhafter wird. Meist geschieht das nach einigen Jahren, wenn die degressive Rate unter 2% sinkt.

Profi-Tipp: Planen Sie Baubeginn und Fertigstellung strategisch. Die Sonderabschreibung gilt ab dem Jahr der Anschaffung oder Fertigstellung. Eine genaue Kalkulation im Vorfeld zeigt Ihnen, wann Sie maximale Steuervorteile erzielen.

So nutzen Sie die Synergien optimal:

- Prüfen Sie die Voraussetzungen für §7b (Neubau, Kosten unter 5.200 €/m²)

- Beantragen Sie die Sonderabschreibung in Ihrer Steuererklärung

- Kombinieren Sie beide Abschreibungsarten ab dem ersten Jahr

- Dokumentieren Sie alle Baukosten und Fertigstellungsdaten sorgfältig

- Wechseln Sie zur linearen AfA, sobald diese günstiger wird

Werbungskosten optimal nutzen: Steuerliche Absetzbarkeit von Kosten

Werbungskosten sind Ihre direkteste Waffe gegen hohe Steuern. Zinsen, Instandhaltung, Verwaltung und Fahrtkosten ziehen Sie vollständig von Ihren Mieteinnahmen ab. Das senkt Ihr zu versteuerndes Einkommen sofort.

Typische absetzbare Werbungskosten:

- Finanzierungszinsen für Darlehen (oft der größte Posten)

- Instandhaltungs- und Reparaturkosten (Heizung, Dach, Fenster)

- Hausverwaltungsgebühren und Verwalterkosten

- Grundsteuer und Gebäudeversicherungen

- Fahrtkosten zur Immobilie (0,30 € pro Kilometer)

- Kontoführungsgebühren für das Mietkonto

- Rechts- und Steuerberatungskosten für die Vermietung

Viele Anleger übersehen kleine Posten wie Fahrtkosten. Jede Fahrt zur Immobilie für Besichtigungen, Reparaturen oder Vermietergespräche ist absetzbar. Bei 10 Fahrten pro Jahr über 50 Kilometer summiert sich das auf 300 € Werbungskosten.

Häufige Fehler vermeiden Sie durch lückenlose Dokumentation. Sammeln Sie alle Rechnungen, Quittungen und Kontoauszüge. Führen Sie ein Fahrtenbuch für Immobilienfahrten. Das Finanzamt erkennt nur belegte Ausgaben an.

Die Auswirkung auf Ihre Steuerlast ist erheblich. Bei 12.000 € Jahreskaltmiete und 8.000 € Werbungskosten (Zinsen, AfA, Nebenkosten) versteuern Sie nur 4.000 € Einkünfte. Bei 42% Grenzsteuersatz sparen die Werbungskosten Ihnen 3.360 € Steuern jährlich.

Profi-Tipp: Nutzen Sie eine strukturierte Immobilienverwaltung, um alle Kosten systematisch zu erfassen. Digitale Tools erleichtern die Belegsammlung und erstellen automatisch Übersichten für die Steuererklärung. So vergessen Sie keine absetzbaren Posten.

Spekulationsfrist und Verkauf: Wann ist der Gewinn steuerfrei?

Nach 10 Jahren Haltedauer sind Verkaufsgewinne steuerfrei, wenn Sie nicht gewerblich handeln. Diese Regel gilt für vermietete und selbstgenutzte Immobilien. Die Frist beginnt mit dem Kaufvertragsdatum, nicht mit der Eintragung im Grundbuch.

Bei Eigennutzung gibt es eine Sonderregelung: Verkaufen Sie eine selbstgenutzte Immobilie, in der Sie im Verkaufsjahr und den beiden Vorjahren gewohnt haben, ist der Gewinn sofort steuerfrei. Die 10-Jahres-Frist entfällt.

Besonderheiten bei gemischter Nutzung (teils selbstgenutzt, teils vermietet) sind komplexer. Hier gilt die anteilige Betrachtung. Der selbstgenutzte Teil unterliegt der Eigennutzungsregelung, der vermietete Teil der 10-Jahres-Frist. Eine klare Dokumentation der Nutzungsanteile ist wichtig.

Praktische Planungstipps für steuerfreie Verkäufe:

- Notieren Sie das Kaufvertragsdatum präzise

- Planen Sie Verkäufe frühestens nach 10 Jahren und 1 Tag

- Bei Eigennutzung: Wohnen Sie mindestens 3 Jahre vor Verkauf selbst darin

- Vermeiden Sie gewerblichen Handel (mehr als 3 Objekte in 5 Jahren)

- Dokumentieren Sie alle Kauf- und Verkaufsdaten systematisch

Die langfristige Planung zahlt sich aus. Ein Gewinn von 100.000 € nach 10 Jahren bleibt komplett steuerfrei. Verkaufen Sie nach 9 Jahren, zahlen Sie bei 42% Grenzsteuersatz 42.000 € Steuern. Ein Jahr Geduld spart Ihnen also 42.000 €.

Profi-Tipp: Nutzen Sie strukturierte Investment-Strategien, um Kauf- und Verkaufszeitpunkte optimal zu planen. So maximieren Sie Rendite und Steuerfreiheit gleichzeitig.

Steuerliche Gestaltungsmöglichkeiten rund um Kauf und Besitz

Die Grunderwerbsteuer variiert zwischen 3,5% und 6,5% je nach Bundesland. In Bayern zahlen Sie 3,5%, in Brandenburg, Nordrhein-Westfalen, Saarland, Schleswig-Holstein und Thüringen 6,5%. Diese Differenz macht bei 300.000 € Kaufpreis 9.000 € aus.

Legale Kaufpreisaufteilung senkt die Bemessungsgrundlage. Trennen Sie im Kaufvertrag Immobilie und bewegliche Gegenstände wie Einbauküche, Möbel oder Sauna. Diese Positionen unterliegen nicht der Grunderwerbsteuer. Bei 20.000 € für Einrichtung sparen Sie bis zu 1.300 € Steuern.

Gesellschaftsformen bieten unterschiedliche Steuervorteile:

| Gesellschaftsform | Steuersatz Mieteinkünfte | Gewerbesteuer | Besonderheiten |

|---|---|---|---|

| Privatperson | bis 45% persönlicher Satz | nein | Einfachste Struktur, hohe Steuerlast |

| Immobilien-GmbH | ca. 15-16% Körperschaftsteuer | oft vermeidbar | Niedrige Steuern, höherer Verwaltungsaufwand |

| Familien-GbR | individuell nach Verteilung | nein | Einkommensverteilung auf mehrere Personen |

Die Immobilien-GmbH versteuert Mieteinnahmen mit 15-16% Körperschaftsteuer statt bis zu 45% persönlichem Spitzensteuersatz. Das lohnt sich besonders bei hohen Mieteinkünften. Gewerbesteuer fällt oft nicht an, wenn die GmbH nur eigene Immobilien verwaltet.

Familien-GbRs verteilen Einkünfte auf mehrere Gesellschafter. Sind Sie und Ihr Partner Gesellschafter, können Sie Einkünfte so aufteilen, dass beide im niedrigeren Steuersatz bleiben. Bei progressiver Besteuerung sparen Sie erheblich.

Sonderabschreibungen für energetische Sanierungen erlauben bis zu 20% Abschreibung über 3 Jahre. Investieren Sie 50.000 € in neue Fenster, Dämmung und Heizung, schreiben Sie jährlich 10.000 € zusätzlich ab. Bei 42% Steuersatz sparen Sie 4.200 € pro Jahr.

Praktische Strategien für Käufer:

- Prüfen Sie Kaufpreisaufteilungen im Kaufvertrag mit Ihrem Notar

- Vergleichen Sie Grunderwerbsteuersätze bei Objekten in verschiedenen Bundesländern

- Lassen Sie sich zu GmbH oder GbR beraten, wenn Sie mehrere Objekte besitzen

- Nutzen Sie Förderprogramme für energetische Sanierungen parallel zur Sonderabschreibung

- Dokumentieren Sie alle Gesellschafterbeschlüsse und Einkommensverteilungen präzise

Profi-Tipp: Eine GmbH lohnt sich meist ab 3 bis 4 Objekten oder hohen jährlichen Mieteinkünften über 50.000 €. Lassen Sie sich steuerlich beraten, bevor Sie die Struktur wählen. Die Anfangsinvestition amortisiert sich durch niedrigere Steuern schnell.

Fazit und Praxistipps für private Immobilieninvestoren

Steueroptimierung bei Immobilien erfordert strategisches Vorgehen und genaue Planung. Die wichtigsten Maßnahmen im Überblick:

-

Kombinieren Sie degressive AfA mit §7b Sonderabschreibung bei Neubauten bis 2029 für bis zu 10% Abschreibung im ersten Jahr.

-

Erfassen Sie alle Werbungskosten konsequent: Zinsen, Instandhaltung, Verwaltung, Fahrtkosten und Versicherungen mindern Ihre Steuerlast direkt.

-

Planen Sie Verkäufe nach der 10-Jahres-Frist für steuerfreie Gewinne oder nutzen Sie die Eigennutzungsregelung.

-

Prüfen Sie Gesellschaftsformen wie GmbH oder Familien-GbR ab mehreren Objekten zur Senkung Ihres effektiven Steuersatzes.

-

Nutzen Sie Förderungen für energetische Sanierungen mit bis zu 20% Sonderabschreibung über 3 Jahre parallel zu staatlichen Zuschüssen.

-

Optimieren Sie Kaufpreisaufteilungen zwischen Grundstück, Gebäude und Einrichtung zur Senkung der Grunderwerbsteuer.

-

Dokumentieren Sie alle Belege, Verträge und Fahrtenbücher systematisch für die Anerkennung durch das Finanzamt.

Die richtige Kombination dieser Strategien senkt Ihre Steuerlast um mehrere Tausend Euro jährlich. Starten Sie mit der Optimierung Ihrer aktuellen Objekte und planen Sie neue Käufe mit Blick auf maximale Steuervorteile. Regelmäßige Beratung durch Steuerexperten sichert Ihnen alle gesetzlichen Vorteile.

Weitere Informationen und Tools finden Sie im Dealfolio Blog für Investoren.

Weitere Hilfe bei Dealfolio für Ihre Immobilieninvestments

Steueroptimierung funktioniert am besten mit präziser Kalkulation und strukturiertem Management. Genau hier setzt Dealfolio an.

Mit dem Deal-Tracking von Dealfolio behalten Sie alle Objekte, Fristen und steuerrelevanten Termine im Blick. Die Plattform zeigt Ihnen, wann Spekulationsfristen ablaufen und welche Abschreibungen Sie geltend machen können.

Der Objektkalkulator und Renditerechner berücksichtigt alle steuerlichen Faktoren in Ihrer Investitionsrechnung. Sie sehen sofort, wie AfA, Werbungskosten und Finanzierungsstruktur Ihre Nettorendite beeinflussen.

Mit dem Sanierungsrechner planen Sie energetische Modernisierungen und deren steuerliche Auswirkungen. Die Kalkulation zeigt Ihnen, wie Sonderabschreibungen Ihre Steuerlast senken und welche Maßnahmen sich am schnellsten amortisieren.

Dealfolio strukturiert Ihr gesamtes Portfolio transparent und DSGVO-konform. Sie treffen fundierte Entscheidungen auf Basis präziser Zahlen statt Bauchgefühl.

Häufig gestellte Fragen

Wie funktioniert die degressive AfA bei Neubauten?

Die degressive AfA beträgt 5% jährlich vom Restwert für Neubauten mit Baubeginn zwischen 2023 und 2029. Im ersten Jahr schreiben Sie 5% des Gebäudewerts ab, im zweiten Jahr 5% vom verbleibenden Wert. Das ergibt höhere Abschreibungen in den Anfangsjahren als bei linearer AfA mit 2% konstant über 50 Jahre.

Welche Kosten kann ich als Werbungskosten absetzen?

Zinsen, Instandhaltung, Verwaltung, Nebenkosten und Fahrtkosten sind vollständig absetzbar. Dazu zählen Finanzierungszinsen, Reparaturen, Hausverwaltungsgebühren, Grundsteuer, Versicherungen und Fahrtkosten zur Immobilie mit 0,30 € pro Kilometer. Alle Ausgaben müssen Sie durch Rechnungen, Quittungen oder Kontoauszüge belegen, damit das Finanzamt sie anerkennt.

Wann ist ein Immobilienverkauf steuerfrei?

Nach 10 Jahren Haltedauer sind Verkaufsgewinne steuerfrei, wenn keine gewerbliche Tätigkeit vorliegt. Die Frist beginnt mit dem Kaufvertragsdatum. Bei selbstgenutzten Immobilien entfällt die Frist, wenn Sie im Verkaufsjahr und den beiden Vorjahren selbst darin gewohnt haben. Langfristige Planung sichert Ihnen diese Steuerfreiheit.

Wie senkt eine Immobilien-GmbH die Steuerlast?

Immobilien-GmbHs unterliegen der Körperschaftsteuer von 15-16%, deutlich unter dem persönlichen Spitzensteuersatz von bis zu 45%. Gewerbesteuer fällt oft nicht an, wenn die GmbH nur eigene Immobilien verwaltet. Die GmbH ermöglicht bessere Einkommensverteilung und Reinvestition von Gewinnen zu niedrigeren Steuersätzen. Lassen Sie sich vor der Gründung beraten, ob sich die Struktur für Ihr Portfolio lohnt. Dealfolio hilft Ihnen, die steuerlichen Auswirkungen verschiedener Strukturen zu kalkulieren.