Viele private Immobilieninvestoren gehen davon aus, dass sämtliche Renovierungskosten sofort steuerlich absetzbar sind. Diese weit verbreitete Annahme führt häufig zu kostspieligen Fehlern bei der Steuererklärung. Tatsächlich gelten strikte Regeln, die zwischen verschiedenen Kostenarten unterscheiden und bestimmte Grenzen setzen. In diesem Leitfaden erfahren Sie, welche Renovierungskosten Sie 2026 wie absetzen können, welche Limits gelten und wie Sie durch strategische Planung Ihre Steuerlast nachhaltig optimieren.

Inhaltsverzeichnis

- Wichtigste Erkenntnisse

- Grundlagen der steuerlichen Absetzbarkeit von Renovierungskosten bei vermieteten Immobilien

- Die 15%-Regel: Grenzen der sofortigen Absetzbarkeit nach Immobilienkauf

- Abgrenzung zwischen Erhaltungsaufwand und Herstellungsaufwand bei Renovierungsarbeiten

- Steuerliche Absetzbarkeit von Nebenkosten und haushaltsnahen Dienstleistungen bei privaten Immobilien

- Dealfolio als Partner für Ihre Immobilieninvestitionen

- Häufig gestellte Fragen

Wichtigste Erkenntnisse

| Punkt | Details |

|---|---|

| Werbungskosten richtig nutzen | Renovierungskosten mindern bei korrekter Klassifizierung Ihre Einkünfte aus Vermietung und Verpachtung direkt. |

| 15%-Regel beachten | Innerhalb von drei Jahren nach Kauf dürfen Renovierungskosten maximal 15% der Gebäudeanschaffungskosten betragen, um sofort absetzbar zu sein. |

| Erhaltung versus Herstellung | Nur Erhaltungsaufwand ist sofort absetzbar, während Herstellungskosten aktiviert und über Jahre abgeschrieben werden müssen. |

| Haushaltsnahe Dienstleistungen | 20% der Lohnkosten für Handwerkerleistungen können Sie bis zu 1.200 Euro jährlich steuerlich geltend machen. |

| Dokumentation entscheidend | Lückenlose Belege und strategische Planung maximieren Ihre steuerlichen Vorteile und schützen vor Problemen bei Prüfungen. |

Grundlagen der steuerlichen Absetzbarkeit von Renovierungskosten bei vermieteten Immobilien

Als Vermieter können Sie Renovierungskosten als Werbungskosten absetzen, was Ihre steuerpflichtigen Einkünfte aus Vermietung und Verpachtung direkt mindert. Diese grundlegende Regelung bildet das Fundament Ihrer Steueroptimierung. Entscheidend ist jedoch die korrekte Einordnung der Kosten in die richtigen Kategorien.

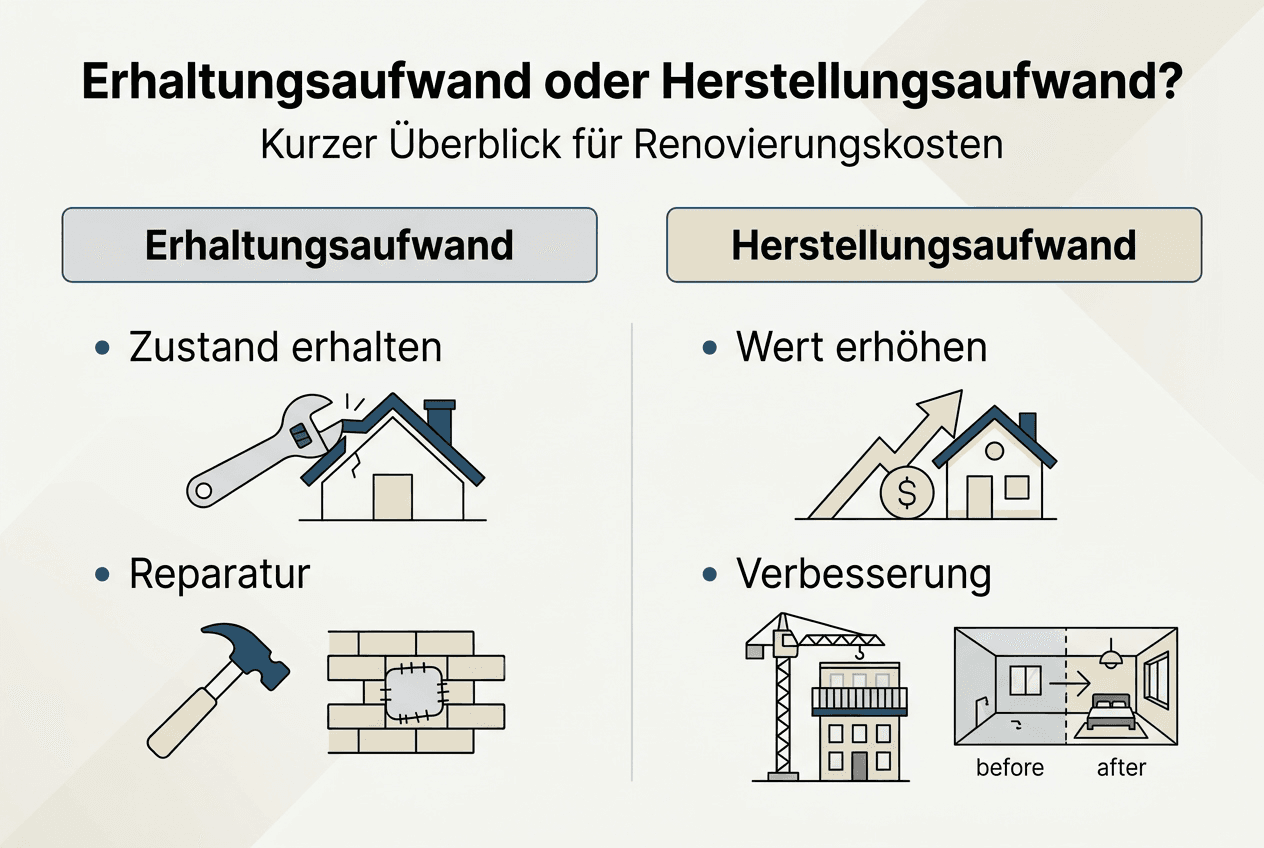

Werbungskosten umfassen alle Ausgaben, die zur Erzielung, Sicherung und Erhaltung Ihrer Mieteinnahmen dienen. Bei Renovierungen unterscheidet das Finanzamt strikt zwischen Erhaltungsaufwand und Herstellungskosten. Erhaltungsaufwand liegt vor, wenn Sie den ursprünglichen Zustand Ihrer Immobilie wiederherstellen oder erhalten. Typische Beispiele sind Reparaturen an Fenstern, der Austausch defekter Heizkörper oder das Streichen von Wänden. Diese Kosten können Sie im Jahr der Zahlung vollständig absetzen.

Herstellungskosten entstehen dagegen, wenn Sie den Wert oder die Nutzungsdauer Ihrer Immobilie wesentlich erhöhen. Dazu zählen beispielsweise der Anbau eines Balkons, die Erweiterung der Wohnfläche oder die Installation einer neuen Heizungsanlage, die deutlich leistungsfähiger ist als die alte. Solche Kosten müssen Sie aktivieren und über die Nutzungsdauer des Gebäudes abschreiben, typischerweise über 50 Jahre mit jährlich 2%.

Die Unterscheidung erscheint auf den ersten Blick einfach, birgt in der Praxis jedoch erhebliches Konfliktpotenzial mit dem Finanzamt. Viele Investoren scheitern an der korrekten Zuordnung, weil sie die feinen Nuancen nicht kennen. Ein simpler Fensteraustausch kann je nach Umständen sowohl Erhaltungsaufwand als auch Herstellungskosten sein.

Profi-Tipp: Legen Sie für jede Renovierungsmaßnahme eine detaillierte Dokumentation an, die Rechnungen, Fotos vor und nach der Maßnahme sowie eine klare Beschreibung des Zustands enthält. Diese Unterlagen sind bei Steuerprüfungen Gold wert und können den Unterschied zwischen sofortiger Absetzbarkeit und jahrzehntelanger Abschreibung bedeuten.

Für private Buy-and-Hold-Investoren ist das Verständnis dieser Grundlagen essenziell. Wer seine Steuerstrategie 2026 optimieren möchte, muss bereits bei der Planung von Renovierungen die steuerlichen Konsequenzen berücksichtigen. Eine falsche Einschätzung kann Sie Tausende Euro an entgangenen Steuervorteilen kosten.

- Werbungskosten mindern direkt Ihre steuerpflichtigen Mieteinnahmen

- Erhaltungsaufwand ist sofort absetzbar und umfasst Reparaturen sowie Instandhaltungen

- Herstellungskosten müssen aktiviert und über Jahrzehnte abgeschrieben werden

- Die korrekte Zuordnung entscheidet über Ihre Liquidität und Steuerbelastung

Die 15%-Regel: Grenzen der sofortigen Absetzbarkeit nach Immobilienkauf

Nach den Grundlagen kommen wir zu einem kritischen Steuerlimit, das besonders Investoren bei kürzlich erworbenen Immobilien betrifft. Die 15%-Regel für anschaffungsnahe Herstellungskosten begrenzt die sofortige Absetzbarkeit von Renovierungskosten innerhalb der ersten drei Jahre nach dem Kauf erheblich. Diese Regelung führt bei vielen Investoren zu bösen Überraschungen.

Die Regel besagt konkret: Überschreiten Ihre Renovierungskosten in den ersten drei Jahren nach dem wirtschaftlichen Eigentumsübergang 15% der Anschaffungskosten des Gebäudes, gelten sie als Herstellungskosten. Sie müssen dann aktiviert und über 50 Jahre abgeschrieben werden, statt sie sofort abzusetzen. Der wirtschaftliche Eigentumsübergang erfolgt meist mit Besitzübergang, nicht erst mit Grundbucheintrag.

Für die Berechnung zählen ausschließlich die Gebäudeanschaffungskosten, nicht der Grundstückswert. Bei einem Kaufpreis von 400.000 Euro, wovon 100.000 Euro auf das Grundstück entfallen, beträgt die Berechnungsgrundlage 300.000 Euro. Die 15%-Schwelle liegt dann bei 45.000 Euro. Überschreiten Sie diese Grenze mit Renovierungen, verlieren Sie die sofortige Absetzbarkeit.

- Ermitteln Sie die Gebäudeanschaffungskosten ohne Grundstückswert aus dem Kaufvertrag

- Berechnen Sie 15% dieser Gebäudekosten als Obergrenze

- Addieren Sie alle Renovierungskosten der ersten drei Jahre nach Eigentumsübergang

- Vergleichen Sie die Summe mit der 15%-Grenze

- Bei Überschreitung aktivieren Sie alle Kosten als Herstellungskosten

"Die 15%-Regel stellt sicher, dass umfangreiche Renovierungen kurz nach dem Kauf nicht als laufende Erhaltung, sondern als wertsteigernde Investition behandelt werden."

Wichtig zu wissen: Es gibt Ausnahmen von dieser Regel. Schäden durch höhere Gewalt wie Unwetter oder durch Dritte verursachte Beschädigungen fallen nicht unter die 15%-Regel. Auch Instandsetzungen, die der Verkäufer vertraglich zugesichert hat, können unter Umständen ausgenommen werden.

Die Konsequenzen einer Überschreitung sind gravierend. Statt beispielsweise 50.000 Euro Renovierungskosten im ersten Jahr vollständig abzusetzen und so Ihre Steuerlast um etwa 20.000 Euro zu senken, dürfen Sie nur 2% jährlich abschreiben, also 1.000 Euro. Die Steuerersparnis sinkt auf etwa 400 Euro pro Jahr. Diese Differenz belastet Ihre Liquidität erheblich.

Strategisch kluge Investoren planen Renovierungen daher zeitlich geschickt. Wer größere Maßnahmen auf das vierte Jahr nach Kauf verschiebt, umgeht die 15%-Regel vollständig. Alternativ können Sie Renovierungen auf mehrere Jahre verteilen, um unter der Schwelle zu bleiben. Bei Immobilienkäufen ohne Makler haben Sie oft mehr Verhandlungsspielraum bei Renovierungsklauseln.

Abgrenzung zwischen Erhaltungsaufwand und Herstellungsaufwand bei Renovierungsarbeiten

Nachdem die 15%-Grenze geklärt ist, widmen wir uns der oft komplexen Unterscheidung zwischen Erhaltungs- und Herstellungsaufwand. Diese Abgrenzung entscheidet fundamental über Ihre steuerliche Behandlung und damit über Tausende Euro Steuerdifferenz. Das BMF-Schreiben von 2026 bringt hier wichtige Klarstellungen.

Das zentrale Kriterium ist die Standardhebung. Eine wesentliche Verbesserung liegt vor, wenn Sie mindestens drei der vier Kernbereiche eines Gebäudes deutlich über den ursprünglichen Standard hinaus verbessern. Diese Kernbereiche sind Heizung, Sanitär, Elektrik und Fenster. Erneuern Sie beispielsweise Heizung, Elektrik und Fenster komplett und bringen sie auf einen deutlich höheren Standard, liegt Herstellungsaufwand vor.

Erhaltungsaufwand dagegen stellt den ursprünglichen Zustand wieder her oder erhält ihn. Sie tauschen eine defekte Heizung gegen ein gleichwertiges Modell aus, reparieren undichte Fenster oder erneuern verschlissene Bodenbeläge. Der Standard bleibt gleich oder wird nur geringfügig verbessert. Diese Kosten setzen Sie sofort ab.

| Merkmal | Erhaltungsaufwand | Herstellungsaufwand |

|---|---|---|

| Zweck | Erhalt des ursprünglichen Zustands | Wesentliche Verbesserung oder Erweiterung |

| Steuerliche Behandlung | Sofort als Werbungskosten absetzbar | Aktivierung und Abschreibung über 50 Jahre |

| Beispiele | Reparatur von Fenstern, Austausch defekter Heizkörper | Anbau eines Balkons, Modernisierung aller Kernbereiche |

| Standardhebung | Keine oder geringfügige Verbesserung | Mindestens 3 von 4 Kernbereichen deutlich verbessert |

| Liquiditätseffekt | Hohe Steuerersparnis im laufenden Jahr | Geringe jährliche Abschreibung über Jahrzehnte |

In der Praxis verschwimmen die Grenzen oft. Ein Beispiel: Sie ersetzen alle alten Holzfenster durch moderne Kunststofffenster mit Dreifachverglasung. Ist das Erhaltungs- oder Herstellungsaufwand? Entscheidend ist, ob die neuen Fenster den Standard wesentlich heben. Ersetzen Sie einfachverglaste Fenster aus den 1970ern durch moderne Fenster, liegt eine deutliche Verbesserung vor. Tauschen Sie jedoch bereits vorhandene Zweifachverglasung gegen Dreifachverglasung, kann dies noch als Erhaltung gelten.

Profi-Tipp: Planen Sie Renovierungen strategisch, um unnötige Aktivierung als Herstellungskosten zu vermeiden. Verteilen Sie Maßnahmen über mehrere Jahre oder beschränken Sie Verbesserungen auf maximal zwei Kernbereiche gleichzeitig. So bleiben Sie unter der Schwelle zur Standardhebung.

Die neuen BMF-Regelungen 2026 präzisieren die Kriterien und schaffen mehr Rechtssicherheit. Besonders bei kombinierten Maßnahmen gibt es nun klarere Vorgaben. Wenn Sie beispielsweise im Rahmen einer Dachreparatur auch die Dämmung verbessern, können Sie die Kosten oft aufteilen: Reparatur als Erhaltungsaufwand, Dämmverbesserung als Herstellungskosten.

- Standardhebung erfordert Verbesserung von mindestens drei der vier Kernbereiche

- Gleichwertige Erneuerung defekter Bauteile gilt als Erhaltungsaufwand

- Kombinierte Maßnahmen können aufgeteilt werden in Erhaltung und Herstellung

- Dokumentieren Sie den Zustand vor der Renovierung detailliert mit Fotos

Für Ihre Kalkulation sollten Sie den Sanierungsrechner nutzen, um bereits in der Planungsphase die steuerlichen Konsequenzen verschiedener Szenarien durchzuspielen. Eine fundierte Kostenplanung verhindert böse Überraschungen bei der Steuererklärung.

Steuerliche Absetzbarkeit von Nebenkosten und haushaltsnahen Dienstleistungen bei privaten Immobilien

Nach den zentralen Renovierungskosten betrachten wir ergänzend, wie Nebenkosten und haushaltsnahe Dienstleistungen Ihre Steuerlast mindern können. Diese oft übersehene Kategorie bietet zusätzliches Sparpotenzial, besonders bei vermieteten und selbstgenutzten Immobilien. Die Regelungen unterscheiden sich jedoch deutlich.

Haushaltsnahe Dienstleistungen umfassen Tätigkeiten, die gewöhnlich Haushaltsmitglieder erledigen könnten, die Sie aber an Dienstleister vergeben. Dazu zählen Gartenpflege, Reinigung, Schornsteinfeger, Hausmeisterdienste oder Winterdienst. Bei selbstgenutzten Immobilien können Sie 20% der Lohnkosten direkt von Ihrer Steuerschuld abziehen, maximal 1.200 Euro pro Jahr.

Wichtig: Nur die Arbeitskosten zählen, nicht Materialkosten. Die Rechnung muss Arbeits- und Materialkosten getrennt ausweisen. Zahlung muss unbar erfolgen, Barzahlungen erkennt das Finanzamt nicht an. Diese Regelung gilt ausschließlich für Ihre selbstgenutzte Immobilie, nicht für vermietete Objekte.

Bei vermieteten Immobilien läuft die Absetzung anders. Hier sind sämtliche Nebenkosten, die im Zusammenhang mit der Vermietung stehen, als Werbungskosten voll absetzbar. Das umfasst deutlich mehr als nur haushaltsnahe Dienstleistungen. Sie können Grundsteuer, Versicherungen, Verwaltungskosten, Reparaturen und alle laufenden Betriebskosten geltend machen.

Typische absetzbare Nebenkosten bei vermieteten Immobilien:

- Grundsteuer und Gebäudeversicherungen

- Hausverwaltungskosten und Hausmeisterdienste

- Gartenpflege, Winterdienst und Treppenhausreinigung

- Schornsteinfeger, Wartung von Heizung und Aufzug

- Müllabfuhr, Wasser und Abwasser

- Allgemeinstrom für Treppenhaus und Außenbeleuchtung

Ein häufiger Fehler: Investoren vergessen, umlagefähige Nebenkosten korrekt in der Nebenkostenabrechnung aufzuführen. Nicht umgelegte Kosten bleiben zwar steuerlich absetzbar als Werbungskosten, belasten aber Ihre Rendite unnötig. Eine saubere Abrechnung maximiert sowohl Ihre Mieteinnahmen als auch Ihre Steuervorteile.

Bei teilweise selbstgenutzten Immobilien, etwa einem Zweifamilienhaus mit Eigenbedarf in einer Wohnung, müssen Sie die Kosten aufteilen. Der vermietete Anteil geht als Werbungskosten in die Anlage V, der selbstgenutzte Anteil kann als haushaltsnahe Dienstleistung in der Steuererklärung erscheinen. Die Aufteilung erfolgt typischerweise nach Wohnfläche oder Miteigentumsanteilen.

Handwerkerleistungen für Renovierungen in selbstgenutzten Immobilien bieten ebenfalls Steuervorteile. Sie können 20% der Lohnkosten absetzen, maximal 1.200 Euro jährlich. Das gilt für Maßnahmen wie Malerarbeiten, Reparaturen oder Modernisierungen. Auch hier zählen nur Arbeitskosten, und die Zahlung muss unbar erfolgen.

Strategisch nutzen Sie diese Regelungen optimal, indem Sie Handwerkerleistungen zeitlich geschickt verteilen. Große Renovierungen über Jahresgrenzen hinweg zu planen, kann die jährlichen Höchstbeträge mehrfach ausschöpfen. Bei vermieteten Objekten spielt das Timing weniger eine Rolle, da alle Kosten voll absetzbar sind.

Dealfolio als Partner für Ihre Immobilieninvestitionen

Nach umfassender Erklärung der steuerlichen Regeln zeigen wir, wie Dealfolio Sie praktisch dabei unterstützt, Ihre Renovierungskosten optimal zu verwalten und steuerliche Vorteile systematisch zu nutzen. Als private Immobilieninvestoren kennen Sie das Chaos aus Excel-Tabellen, verstreuten Belegen und der ständigen Unsicherheit, ob Ihre Kalkulation stimmt.

Dealfolio bietet spezialisierte Tools zur präzisen Kostenkalkulation und strukturierten Sanierungsplanung. Mit dem Sanierungsrechner kalkulieren Sie Renovierungskosten detailliert und sehen sofort, welche steuerlichen Konsequenzen verschiedene Szenarien haben. Der Gebäudecheck hilft Ihnen, anstehende Sanierungsfälligkeiten zu identifizieren und zeitlich so zu planen, dass Sie steuerliche Limits wie die 15%-Regel optimal nutzen.

Die Plattform dokumentiert alle Maßnahmen lückenlos, speichert Belege zentral und erstellt Berichte, die Sie direkt für Ihre Steuererklärung verwenden können. Statt mühsam Rechnungen zusammenzusuchen, haben Sie alle relevanten Daten strukturiert an einem Ort. Das spart nicht nur Zeit, sondern minimiert auch das Risiko kostspieliger Fehler bei der steuerlichen Behandlung Ihrer Investitionen.

Häufig gestellte Fragen

Welche Renovierungskosten sind steuerlich sofort absetzbar?

Sofort absetzbar sind Instandhaltungen und Reparaturen, die den ursprünglichen Zustand Ihrer Immobilie wiederherstellen oder erhalten. Dazu zählen Malerarbeiten, Reparaturen an Fenstern oder Türen, Austausch defekter Heizkörper oder die Beseitigung von Wasserschäden. Voraussetzung ist, dass keine wesentliche Verbesserung des Standards erfolgt und die 15%-Regel bei kürzlich gekauften Immobilien nicht überschritten wird. Alle diese Kosten können Sie als Werbungskosten in der Anlage V Ihrer Steuererklärung geltend machen.

Wann greift die 15%-Regel bei Renovierungskosten?

Die 15%-Regel gilt für Renovierungskosten in den ersten drei Jahren ab wirtschaftlichem Eigentumsübergang. Die Berechnung basiert auf den Nettokosten des Gebäudes ohne Grundstückswert. Überschreiten Ihre Renovierungskosten in diesem Zeitraum 15% dieser Gebäudekosten, gelten sie als anschaffungsnahe Herstellungskosten. Sie müssen dann aktiviert und über 50 Jahre abgeschrieben werden, statt sie sofort abzusetzen. Ausnahmen bestehen für Schäden durch höhere Gewalt oder Dritte.

Wie unterscheide ich Erhaltungsaufwand von Herstellungsaufwand bei der Steuer?

Erhaltungsaufwand dient dem Erhalt des ursprünglichen Zustands, während Herstellungsaufwand wesentliche Verbesserungen schafft. Das BMF-Schreiben 2026 definiert klare Kriterien: Eine Standardhebung erfordert die deutliche Verbesserung von mindestens drei der vier Kernbereiche Heizung, Sanitär, Elektrik und Fenster. Liegt diese vor, handelt es sich um Herstellungsaufwand, der aktiviert werden muss. Erhaltungsaufwand können Sie dagegen sofort absetzen. Die korrekte Unterscheidung ist entscheidend für Ihre steuerliche Behandlung und kann Tausende Euro Differenz bedeuten.

Kann ich Handwerkerkosten bei selbstgenutzten Immobilien absetzen?

Ja, bei selbstgenutzten Immobilien können Sie 20% der Lohnkosten für Handwerkerleistungen steuerlich geltend machen, maximal 1.200 Euro pro Jahr. Das gilt für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen. Wichtig ist, dass nur Arbeitskosten zählen, nicht Materialkosten. Die Rechnung muss Arbeits- und Materialkosten getrennt ausweisen, und die Zahlung muss unbar erfolgen. Diese Regelung gilt zusätzlich zu haushaltsnahen Dienstleistungen und kann Ihre Steuerlast spürbar senken.

Wie dokumentiere ich Renovierungskosten richtig für das Finanzamt?

Eine lückenlose Dokumentation ist essenziell für die steuerliche Anerkennung. Sammeln Sie alle Rechnungen mit getrenntem Ausweis von Arbeits- und Materialkosten. Fotografieren Sie den Zustand vor und nach der Renovierung. Notieren Sie das Datum der Maßnahme und beschreiben Sie den Umfang detailliert. Bewahren Sie Angebote, Verträge und Zahlungsbelege auf. Bei größeren Projekten erstellen Sie eine Übersicht aller Maßnahmen mit Kostenzuordnung zu Erhaltungs- oder Herstellungsaufwand. Diese Unterlagen sind bei Steuerprüfungen unverzichtbar und sichern Ihre Absetzbarkeit.

Welche Nebenkosten kann ich bei vermieteten Immobilien absetzen?

Bei vermieteten Immobilien sind sämtliche Nebenkosten als Werbungskosten voll absetzbar. Das umfasst Grundsteuer, Gebäudeversicherungen, Hausverwaltung, Hausmeisterdienste, Gartenpflege, Winterdienst, Schornsteinfeger, Wartungskosten für Heizung und Aufzug sowie Müllabfuhr und Wasser. Auch nicht umlagefähige Kosten mindern Ihre steuerpflichtigen Einkünfte. Wichtig ist eine saubere Trennung zwischen umlagefähigen Kosten, die Sie an Mieter weiterberechnen, und nicht umlagefähigen Kosten, die Ihre Rendite belasten.