Rund 80 bis 93 Prozent aller Nebenkostenabrechnungen enthalten Fehler. Das ist keine Randnotiz, das ist ein strukturelles Problem, das Investoren bares Geld kostet. Falsche Umlageschlüssel, fehlende Belege, versäumte Fristen: Wer hier nicht aktiv gegensteuert, verschenkt Rendite. Dieser Leitfaden zeigt Ihnen, wie Sie Nebenkosten rechtssicher erhöhen, Fehlerquellen systematisch eliminieren und Ihre Verwaltungsprozesse so aufstellen, dass sie skalieren. Konkret, praxisnah und direkt auf Buy-and-Hold-Investoren mit mehreren Objekten zugeschnitten.

Inhaltsverzeichnis

- Was sind Nebenkosten und wie funktionieren sie für Investoren?

- Gesetzliche Vorgaben und häufige Fehlerquellen

- Umlagefähige vs. nicht umlagefähige Kosten: Das Optimierungspotenzial

- Nebenkosten erhöhen: In diesen Fällen ist eine Anpassung möglich

- Praktische Optimierungsstrategien für Buy-and-Hold-Investoren

- Exkurs: Kaufnebenkosten und steuerliche Optimierung

- 2026: Aktuelle Sonderfälle, gesetzliche Änderungen und Trends

- Ihr nächster Schritt: Digitale Tools & Services für Ihre Nebenkostenstrategie

- Häufig gestellte Fragen

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Nur erlaubte Kosten erhöhen | Erhöhbar sind nur per Gesetz umlagefähige Nebenkosten nach klarem Nachweis. |

| Rechtssichere Abrechnung entscheidend | Abrechnungsfehler gefährden Rückforderungen und Erhöhungen und sollten minimiert werden. |

| Digitalisierung spart Zeit und Ärger | Automatisierte Tools reduzieren Fehlerquellen, Fristversäumnisse und Streitigkeiten erheblich. |

| Nicht umlagefähige Kosten steuerlich nutzen | Verwaltung, Finanzierung und Instandhaltung sind steuerlich absetzbar, nicht aber auf Mieter umlegbar. |

| Regeländerungen 2026 beachten | Neue Vorgaben wie CO2-Kostenteilung und Fernablesung beeinflussen künftige Nebenkosten. |

Was sind Nebenkosten und wie funktionieren sie für Investoren?

Um gezielt steuern zu können, ist zunächst elementar, die Bestandteile und Spielregeln der Nebenkosten zu verstehen. Der Begriff "Nebenkosten" ist im Alltag weit verbreitet, rechtlich aber präzise definiert. Gemeint sind die sogenannten Betriebskosten, also laufende Kosten, die durch den Betrieb einer Immobilie entstehen und auf Mieter umgelegt werden dürfen.

Nur klar definierte Kostenarten nach BetrKV §2 sind umlagefähig. Dazu zählen unter anderem:

- Heizkosten und Warmwasser (nach Heizkostenverordnung zwingend verbrauchsabhängig)

- Kaltwasser und Abwasser

- Grundsteuer

- Gebäudeversicherung

- Hausmeisterkosten

- Müllabfuhr und Straßenreinigung

- Aufzugsbetrieb und Gemeinschaftsbeleuchtung

Nicht umlagefähig sind hingegen Verwaltungskosten, Instandhaltungsrücklagen, Finanzierungskosten und Reparaturen. Das ist der Punkt, an dem viele Investoren stolpern. Wer Verwaltungsgebühren oder Reparaturrechnungen in die Abrechnung einbaut, riskiert Rückforderungen und Rechtsstreit.

Merksatz: "Erhöhen" bedeutet im Investorenkontext nicht willkürlich mehr verlangen, sondern tatsächlich gestiegene, umlagefähige Kosten korrekt und vollständig auf Mieter umlegen. Das ist ein Unterschied, der vor Gericht zählt.

Für eine rechtssichere Abrechnung brauchen Sie saubere Kostentrennung, korrekte Umlageschlüssel und lückenlose Belege. Wer das systematisch umsetzt, hat bereits einen Vorsprung gegenüber der Mehrheit der privaten Vermieter.

Gesetzliche Vorgaben und häufige Fehlerquellen

Nach dem Überblick über Art und Umfang der Nebenkosten ist entscheidend zu verstehen, welche rechtlichen Tücken bei einer Erhöhung zu beachten sind. Die Betriebskostenverordnung (BetrKV) und das Bürgerliche Gesetzbuch (BGB) bilden den rechtlichen Rahmen. Wer diesen Rahmen nicht kennt, zahlt drauf.

Die häufigsten Fehlerquellen in der Praxis:

- Falsche Umlageschlüssel: Wohnfläche, Personenzahl oder Verbrauch werden falsch angewendet oder nicht im Mietvertrag vereinbart.

- Fehlende Belege: Ohne Originalrechnungen oder Nachweise können Mieter die Abrechnung anfechten.

- Versäumte Abrechnungsfrist: Die Abrechnung muss binnen 12 Monaten nach Ende des Abrechnungszeitraums vorliegen, sonst verfällt der Nachzahlungsanspruch.

- Nicht umlagefähige Kosten eingestellt: Klassiker ist die Hausverwaltungsgebühr, die viele irrtümlich umlegen.

- Formfehler: Fehlende Angaben zu Gesamtkosten, Verteilerschlüssel oder Vorauszahlungen machen eine Abrechnung angreifbar.

Diese Fehlerquellen bei der Abrechnung sind bekannt, aber sie treten immer wieder auf. Besonders bei wachsenden Portfolios steigt das Risiko, weil die Komplexität zunimmt und manuelle Prozesse fehleranfälliger werden.

Wichtig: Wer Nebenkosten erhöhen will, muss zuerst sicherstellen, dass die bestehende Abrechnung fehlerfrei ist. Eine Erhöhung auf Basis einer fehlerhaften Abrechnung ist rechtlich angreifbar.

Profi-Tipp: Legen Sie für jedes Objekt eine digitale Belegakte an. Scannen Sie alle Rechnungen direkt nach Eingang und ordnen Sie sie dem jeweiligen Abrechnungsjahr zu. Das spart im Streitfall Zeit und Nerven. Wer häufige Fehler vermeiden will, braucht Struktur, keine Willenskraft.

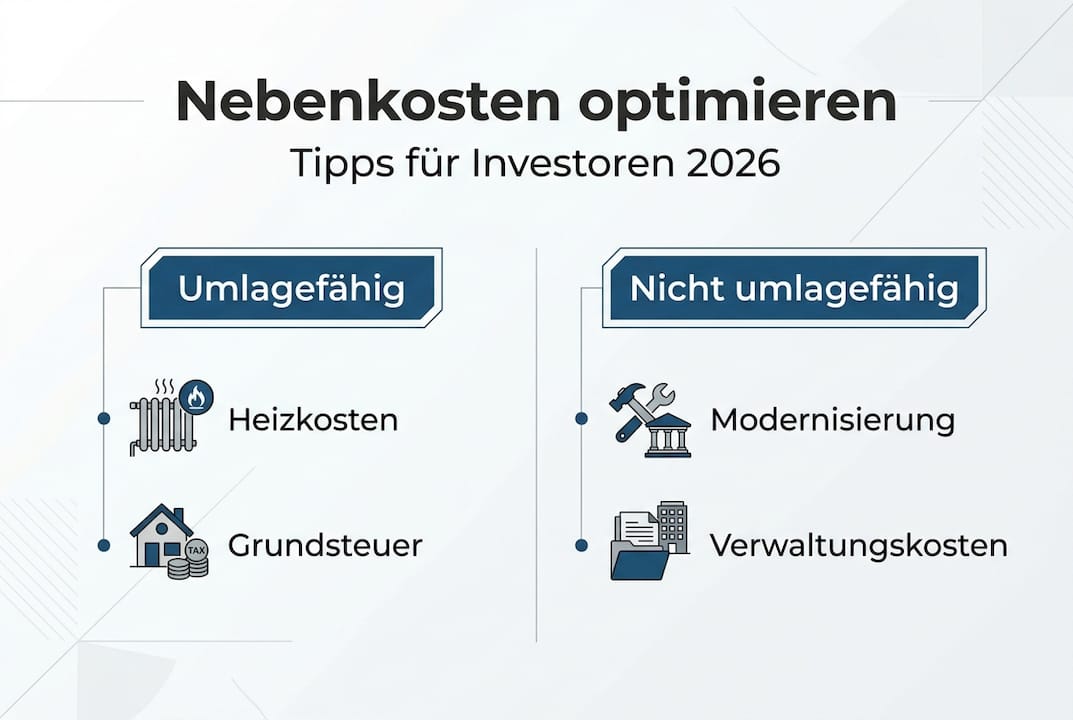

Umlagefähige vs. nicht umlagefähige Kosten: Das Optimierungspotenzial

Die saubere Unterscheidung von umlagefähigen und nicht umlagefähigen Kosten ist Basis jeder nachhaltigen Optimierung. Nicht jede Kostenart darf auf Mieter umgelegt werden, und die Fehlerquote liegt bei über 90 Prozent. Das bedeutet: Fast jeder Investor legt entweder zu wenig oder zu viel um.

| Kostenart | Umlagefähig | Nicht umlagefähig |

|---|---|---|

| Heizkosten | ✓ | |

| Grundsteuer | ✓ | |

| Gebäudeversicherung | ✓ | |

| Hausverwaltung | ✓ | |

| Instandhaltungsrücklage | ✓ | |

| Reparaturen | ✓ | |

| Finanzierungskosten | ✓ | |

| Müllabfuhr | ✓ | |

| Gartenpflege | ✓ (wenn vereinbart) |

Das Optimierungspotenzial liegt auf beiden Seiten. Umlagefähige Kosten müssen vollständig und korrekt abgerechnet werden, damit kein Geld liegen bleibt. Nicht umlagefähige Kosten hingegen können über Steueroptimierung bei nicht umlagefähigen Kosten als Werbungskosten geltend gemacht werden. Das senkt die Steuerlast und verbessert die Nettorendite.

Profi-Tipp: Prüfen Sie Ihre Bewirtschaftungskosten-Modelle regelmäßig gegen aktuelle Benchmarks. Viele Investoren unterschätzen, wie stark sich die Kostenstruktur über drei bis fünf Jahre verschiebt, besonders bei Energiekosten und Versicherungsprämien.

Die Abgrenzung ist auch bei Modernisierungen relevant. Modernisierungskosten sind grundsätzlich nicht umlagefähig als Betriebskosten, können aber über die Modernisierungsmieterhöhung nach §559 BGB anteilig auf Mieter umgelegt werden. Das ist ein anderer Mechanismus, der eigene Spielregeln hat.

Nebenkosten erhöhen: In diesen Fällen ist eine Anpassung möglich

Ist das Optimierungspotenzial erkannt, stellt sich die Frage, wann und wie ein Anheben der Nebenkosten zulässig umgesetzt werden kann. Die gute Nachricht: Es gibt klare, rechtssichere Wege.

Eine Anpassung der Nebenkostenvorauszahlungen ist zulässig, wenn:

- Tatsächliche Kosten gestiegen sind: Energiepreise, CO2-Abgaben, Versicherungsprämien oder Grundsteuer haben sich erhöht.

- Die letzte Abrechnung eine Nachzahlung ergeben hat: Das ist der häufigste und rechtlich sauberste Anlass.

- Neue gesetzliche Pflichten entstanden sind: Zum Beispiel durch neue Umweltauflagen oder Messvorschriften.

- Modernisierungen abgeschlossen wurden: Wenn dadurch neue umlagefähige Betriebskosten entstehen.

Steigerungen durch Energiepreise und CO2-Abgaben dürfen durch Anpassung der Vorauszahlungen abgebildet werden. Das ist kein Ermessen, das ist Ihr Recht als Vermieter.

Wichtig: Die Anpassung muss schriftlich erfolgen, klar begründet sein und den neuen Vorauszahlungsbetrag sowie den Grund der Änderung nennen. Formlose Mitteilungen reichen nicht.

Kommunizieren Sie Erhöhungen transparent. Mieter, die verstehen, warum die Kosten steigen, akzeptieren Anpassungen deutlich häufiger ohne Widerspruch. Legen Sie die Kostennachweise bei, wenn möglich. Das wirkt professionell und reduziert Rückfragen. Wer digitale Optimierungsstrategien einsetzt, kann solche Kommunikation standardisieren und skalieren.

Praktische Optimierungsstrategien für Buy-and-Hold-Investoren

Mit dem Wissen um Hebel und Grenzen gilt es, die richtigen Methoden und Tools zur fortlaufenden Optimierung einzusetzen. Wer mehrere Objekte verwaltet, braucht Systeme, keine Einzellösungen.

Die wichtigsten Hebel im Überblick:

- Digitale Belegverwaltung: Alle Rechnungen zentral erfassen, kategorisieren und dem richtigen Objekt zuordnen. Kein Papierchaos mehr.

- Automatisierte Fristenkontrolle: Abrechnungsfristen, Vorauszahlungsanpassungen und Vertragslaufzeiten automatisch überwachen.

- Umlageschlüssel-Validierung: Regelmäßig prüfen, ob die vereinbarten Schlüssel noch zur aktuellen Mieterstruktur passen.

- Benchmarking: Eigene Bewirtschaftungskosten mit Marktdaten vergleichen, um Ausreißer zu identifizieren.

- Sanierungsplanung integrieren: Wer Sanierungszyklen kennt, kann Betriebskosten langfristig senken und Modernisierungsmieterhöhungen gezielt planen.

Automatisierung senkt den Aufwand um bis zu 40 Prozent. Das ist keine Theorie, das ist messbar. Wer heute noch jede Abrechnung manuell in Excel zusammenbaut, verliert nicht nur Zeit, sondern auch Genauigkeit.

| Maßnahme | Zeitersparnis | Fehlerreduktion | Renditewirkung |

|---|---|---|---|

| Digitale Belegverwaltung | Hoch | Hoch | Mittel |

| Automatisierte Fristen | Mittel | Sehr hoch | Hoch |

| Benchmarking | Niedrig | Mittel | Hoch |

| Umlageschlüssel-Check | Niedrig | Sehr hoch | Mittel |

| Sanierungsplanung | Mittel | Mittel | Sehr hoch |

Die Vorteile digitaler Immobilienverwaltung zeigen sich besonders bei Portfolios ab drei Objekten. Ab diesem Punkt wird manuelle Verwaltung zum Engpass. Wer Strategien für Portfolio-Optimierung konsequent umsetzt, schafft die Grundlage für skalierbares Wachstum.

Profi-Tipp: Setzen Sie einmal im Jahr einen festen Termin für den Nebenkostencheck. Gehen Sie alle Objekte durch, vergleichen Sie Ist-Kosten mit Vorauszahlungen und passen Sie an. Wer das systematisch macht, hat keine bösen Überraschungen bei der Jahresabrechnung.

Exkurs: Kaufnebenkosten und steuerliche Optimierung

Abseits der laufenden Nebenkosten sind auch die Kaufnebenkosten ein bedeutender Renditehebel. Sie fallen einmalig beim Erwerb an und werden von vielen Investoren unterschätzt.

Kaufnebenkosten betragen 7 bis 15 Prozent des Kaufpreises und erhöhen die Abschreibungsbasis. Das klingt zunächst nach Belastung, ist aber steuerlich ein Vorteil. Zu den typischen Kaufnebenkosten zählen:

- Grunderwerbsteuer (je nach Bundesland 3,5 bis 6,5 Prozent)

- Notarkosten und Grundbuchgebühren (ca. 1,5 bis 2 Prozent)

- Maklerprovision (bis zu 3,57 Prozent je Seite)

- Gutachterkosten und Due-Diligence-Aufwand

Diese Kosten erhöhen den steuerlichen Anschaffungswert der Immobilie und damit die Abschreibungsbasis für die lineare AfA (Absetzung für Abnutzung). Wer Steuern optimieren beim Kauf konsequent angeht, kann die jährliche Steuerlast spürbar senken.

Ein weiterer Hebel: Bestimmte Kaufnebenkosten, wie Gutachterkosten oder Finanzierungsberatung, können unter Umständen sofort als Werbungskosten abgezogen werden, wenn sie nicht dem Gebäudewert zugerechnet werden. Das sollte mit einem Steuerberater abgestimmt werden. Auch Renovierungskosten steuerlich absetzen ist ein Thema, das direkt mit dem Kaufzeitpunkt zusammenhängt. Mehr dazu finden Sie unter Nebenkosten beim Kauf.

2026: Aktuelle Sonderfälle, gesetzliche Änderungen und Trends

Abschließend ein Blick auf die wichtigsten aktuellen und zukünftigen Aspekte, die Ihre Planung für 2026 und Folgejahre beeinflussen. Die regulatorische Landschaft verändert sich, und wer nicht vorbereitet ist, zahlt doppelt.

Die wichtigsten Änderungen und Trends 2026:

- Fernablesepflicht: Seit 2026 besteht die Pflicht zu fernablesbaren Messgeräten für Heizung und Wasser. Wer noch analoge Zähler hat, muss nachrüsten.

- CO2-Kostenteilung: Die CO2-Abgabe auf Heizenergie wird abhängig von der Energieeffizienz des Gebäudes zwischen Mieter und Vermieter aufgeteilt. Schlechte Energieklassen bedeuten höhere Vermieteranteile.

- Steigende Versicherungsprämien: Gebäudeversicherungen steigen bundesweit, was direkt auf Mieter umgelegt werden kann, aber korrekt dokumentiert sein muss.

- Digitale Abrechnungspflichten: Einige Bundesländer diskutieren verpflichtende digitale Übermittlung von Abrechnungsdaten. Wer jetzt digitalisiert, ist vorbereitet.

📊 Statistik: Gebäude mit Energieklasse F, G oder H tragen 2026 bis zu 90 Prozent der CO2-Kosten selbst. Das ist ein direkter Renditeangriff auf schlecht sanierte Bestände.

Wer Heizkosten digital erfassen und automatisch auswerten kann, hat hier einen klaren Vorteil. Die Fernablesepflicht ist kein bürokratisches Ärgernis, sondern eine Chance zur Datentransparenz. Mehr zu den Bewirtschaftungskosten 2026 finden Sie in aktuellen Marktübersichten.

Ihr nächster Schritt: Digitale Tools & Services für Ihre Nebenkostenstrategie

Wer digitale Standards zur Optimierung und Steuerung sucht, findet hier alles, um den Wissensvorsprung in praktische Maßnahmen zu verwandeln. Die Erkenntnisse aus diesem Leitfaden sind nur so wertvoll wie ihre Umsetzung.

Dealfolio ist genau dafür gebaut. Die Plattform bündelt Objektkalkulation, Sanierungsplanung und Portfolio-Analyse in einem System, das speziell für private Buy-and-Hold-Investoren entwickelt wurde. Kein Excel-Chaos mehr, keine verpassten Fristen. Mit dem Objektkalkulation nutzen können Sie Nebenkosten direkt in Ihre Renditeberechnung integrieren. Der Sanierungsrechner ausprobieren hilft Ihnen, Modernisierungsmaßnahmen und deren Auswirkungen auf Betriebskosten zu planen. Wer seinen gesamten Investmentprozess strukturieren will, findet bei Dealfolio entdecken den richtigen Einstieg. DSGVO-konform, made in Germany, und auf Ihre Anforderungen als Investor zugeschnitten.

Häufig gestellte Fragen

Welche Nebenkosten dürfen 2026 tatsächlich erhöht werden?

Erhöhungen sind zulässig, wenn Kostenpositionen wie Heizung, Wasser oder Versicherungen nachweislich gestiegen sind und dies belegt wird. Energiepreisbedingte Steigerungen erlauben eine entsprechende Anpassung der Vorauszahlungen.

Wie oft kann ich Nebenkosten anpassen?

Nebenkosten dürfen mindestens einmal jährlich nach Abrechnung neu kalkuliert und die Vorauszahlungen angepasst werden. Die Abrechnung muss binnen 12 Monaten nach Ende des Abrechnungszeitraums vorliegen.

Was tun, wenn Mieter die Erhöhung nicht akzeptieren?

Klar begründete, rechtssichere Anpassungen sind im Zweifel notfalls auch gerichtlich durchsetzbar, sofern sie vollständig belegt werden. Professionelle Dokumentation ist hier Ihr stärkstes Argument.

Wie kann ich Fehler in Nebenkostenabrechnungen vermeiden?

Automatisierte Tools, korrekte Umlageschlüssel und eine lückenlose Belegdokumentation minimieren Fehlerquellen deutlich. Automatisierung spart bis zu 40 Prozent Zeit und senkt gleichzeitig die Fehlerquote.

Sind Kaufnebenkosten umlagefähig?

Nein, Kaufnebenkosten können nur steuerlich geltend gemacht, aber nicht auf den Mieter umgelegt werden. Sie erhöhen die Abschreibungsbasis und wirken sich so indirekt positiv auf die Nettorendite aus.