Immobilieninvestitionen versprechen attraktive Renditen, bergen aber auch erhebliche Risiken. Viele private Investoren unterschätzen Marktveränderungen, Objektmängel oder Mieterprobleme und erleiden dadurch vermeidbare Verluste. Dieser Guide zeigt Ihnen bewährte Strategien zur Risikominimierung für Portfolios mit 1 bis 20 Objekten. Sie erfahren, wie gründliche Vorbereitung, clevere Diversifikation und aktives Management Ihre Investitionen absichern und langfristigen Erfolg ermöglichen.

Inhaltsverzeichnis

- Wichtige Erkenntnisse zur Risikominimierung

- Grundlagen der Risikominimierung im Immobilieninvestment

- Vorbereitung: gründliche Due Diligence und Standortbewertung

- Umsetzung: Diversifikation, Finanzierung und Versicherung clever gestalten

- Kontrolle und Optimierung: aktives Management und regelmäßige Überprüfung

- Unsere Lösungen für Ihre Risikominimierung bei Immobilieninvestments

- Häufig gestellte Fragen

Wichtige Erkenntnisse zur Risikominimierung

| Punkt | Details |

|---|---|

| Diversifikation nach Standort | Streuung über verschiedene Regionen reduziert Marktrisiken um bis zu 30% |

| Sorgfältige Due Diligence | Umfassende Prüfungen vor dem Kauf vermeiden 60% der typischen Investitionsfehler |

| Optimaler Versicherungsschutz | Gebäude-, Haftpflicht- und Mietausfallversicherung decken bis zu 95% aller Schäden ab |

| Professionelles Management | Aktive Verwaltung senkt Leerstandszeiten und erhöht den Immobilienwert um 5 bis 10% |

| Festzinsfinanzierung | Langfristige Zinsbindung minimiert Zinsänderungsrisiken um etwa 20% |

Grundlagen der Risikominimierung im Immobilieninvestment

Bevor Sie Strategien zur Risikominimierung umsetzen, müssen Sie verstehen, welche Risiken überhaupt existieren. Marktrisiken, Objekt- und Mieterrisiken bilden die drei Hauptkategorien bei Immobilieninvestitionen. Jede dieser Kategorien erfordert spezifische Gegenmaßnahmen, um Ihr Kapital zu schützen.

Marktrisiken entstehen durch externe Faktoren wie demografische Verschiebungen, wirtschaftliche Abschwünge oder Veränderungen im lokalen Umfeld. Eine Region kann durch Firmenabwanderungen an Attraktivität verlieren, während andere durch Infrastrukturprojekte aufwerten. Diese Entwicklungen beeinflussen Mietpreise und Immobilienwerte erheblich. Wer ausschließlich in einem Standort investiert, setzt sich diesem Risiko vollständig aus.

Objektbezogene Risiken betreffen die physische Substanz Ihrer Immobilie. Sanierungsstau, veraltete Energietechnik oder versteckte Baumängel können zu unerwarteten Kosten führen. Eine Heizungsanlage am Ende ihrer Lebensdauer oder undichte Dächer verursachen schnell fünfstellige Ausgaben. Auch die Einhaltung gesetzlicher Vorgaben zur Energieeffizienz wird zunehmend wichtiger und kostenintensiver.

Mieterrisiken umfassen Zahlungsverzug, Leerstand und Beschädigungen. Ein zahlungsunfähiger Mieter kann monatelange Mietausfälle verursachen, während Leerstände Ihre Liquidität belasten. Beide Szenarien gefährden Ihre Rendite und können bei mehreren betroffenen Objekten existenzbedrohend werden.

Ein ganzheitliches Risikomanagement berücksichtigt alle drei Kategorien gleichzeitig und entwickelt für jeden Bereich spezifische Schutzmaßnahmen. Nur so minimieren Sie Ihr Gesamtrisiko effektiv.

Die Kombination verschiedener Risikofaktoren potenziert die Gefahr. Ein Objekt mit Sanierungsbedarf in einer schwachen Region und problematischen Mietern stellt ein Dreifachrisiko dar. Deshalb benötigen Sie systematische Ansätze zur Identifikation und Kontrolle jedes Risikotyps. Die folgenden Abschnitte zeigen Ihnen konkrete Maßnahmen für jede Phase Ihrer Investition.

Besonders wichtig ist die Verknüpfung von Risikomanagement und steuerlicher Optimierung. Viele Absicherungsmaßnahmen lassen sich steuerlich geltend machen und verbessern so Ihre Gesamtrendite. Mehr dazu erfahren Sie in unserem Guide zu Immobilien Steuern sparen 2026.

Vorbereitung: gründliche Due Diligence und Standortbewertung

Die Grundlage jeder erfolgreichen Investition ist eine umfassende Prüfung vor dem Kauf. 60% der Verluste entfallen auf mangelhafte Due Diligence, die vermeidbare Fehler übersieht. Eine systematische Prüfung deckt versteckte Mängel auf und verhindert teure Überraschungen nach dem Erwerb.

Die Due Diligence gliedert sich in drei Bereiche: technische, rechtliche und wirtschaftliche Prüfungen. Jeder Bereich erfordert spezifisches Fachwissen und sollte von Experten begleitet werden. Die technische Prüfung umfasst Gebäudesubstanz, Installationen und Energieeffizienz. Ein Baugutachter identifiziert Mängel an Dach, Fassade, Heizung und Elektrik.

Die rechtliche Prüfung klärt Eigentumsverhältnisse, Baulasten, Denkmalschutz und bestehende Mietverträge. Unklare Grundbucheinträge oder ungünstige Altverträge können erhebliche Probleme verursachen. Die wirtschaftliche Prüfung analysiert Mieteinnahmen, Betriebskosten und Instandhaltungsrücklagen. Überhöhte Betriebskosten oder fehlende Rücklagen signalisieren potenzielle Probleme.

Checkliste für die technische Gebäudeprüfung:

- Dach und Fassade auf Schäden und Sanierungsbedarf untersuchen

- Heizungsanlage, Warmwasserbereitung und Lüftungssysteme prüfen

- Elektrische Anlagen und Leitungen auf Normkonformität testen

- Sanitärinstallationen und Abwassersysteme inspizieren

- Fenster, Türen und Dämmung auf Energieeffizienz bewerten

- Keller und Fundament auf Feuchtigkeit und Schimmel kontrollieren

- Brandschutzeinrichtungen und Sicherheitstechnik überprüfen

Die Standortqualität entscheidet maßgeblich über langfristigen Erfolg. 68% der Investitionsfehler passieren durch unzureichende Standortanalyse, die Entwicklungspotenziale falsch einschätzt. Analysieren Sie Infrastruktur, Verkehrsanbindung, Bildungseinrichtungen und Arbeitsplatzangebot. Eine gute Anbindung an öffentliche Verkehrsmittel erhöht die Attraktivität für Mieter erheblich.

Das soziale Umfeld beeinflusst Mieterzusammensetzung und Wertstabilität. Gebiete mit hoher Kriminalität oder sozialen Brennpunkten erschweren die Vermietung. Nutzen Sie digitale Karten und Geodaten zur Analyse von Entwicklungsplänen, geplanten Infrastrukturprojekten und demografischen Trends. Diese Tools bieten objektive Daten für fundierte Entscheidungen.

Profi-Tipp: Besuchen Sie potenzielle Standorte zu verschiedenen Tageszeiten und Wochentagen. So erleben Sie das tatsächliche Umfeld und entdecken Aspekte, die Daten nicht zeigen.

Die Kombination aus gründlicher Objektprüfung und Standortanalyse minimiert Ihr Kaufrisiko erheblich. Investieren Sie Zeit und Ressourcen in diese Phase, denn spätere Korrekturen sind meist deutlich teurer. Wer ohne Makler kaufen möchte, muss diese Prüfungen besonders sorgfältig selbst organisieren. Nutzen Sie außerdem einen Rendite Immobilien Rechner, um die wirtschaftliche Tragfähigkeit bereits vor dem Kauf zu bewerten.

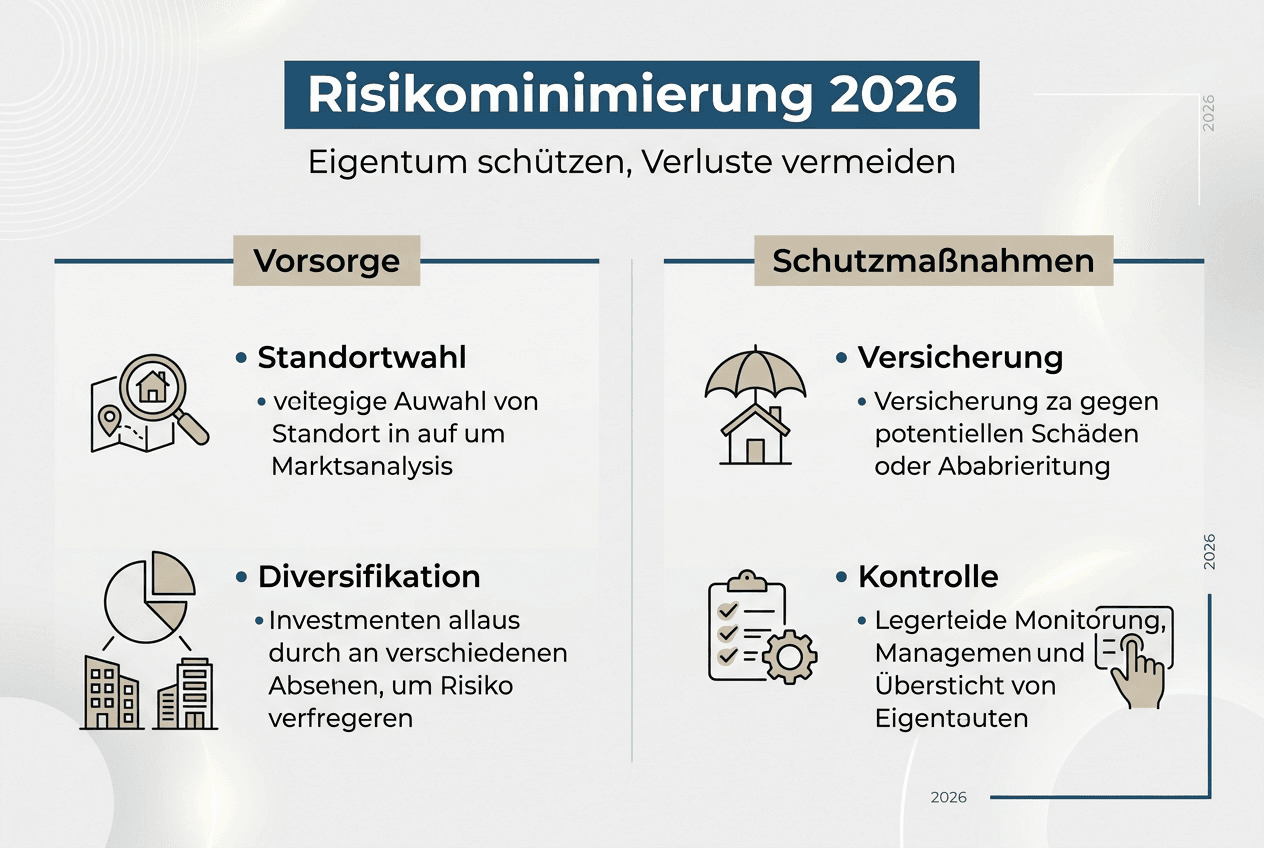

Umsetzung: Diversifikation, Finanzierung und Versicherung clever gestalten

Nach der sorgfältigen Vorbereitung folgt die strategische Umsetzung Ihrer Investitionen. Diversifikation reduziert Risiko um bis zu 30%, indem Sie Verluste einzelner Objekte durch stabile Einnahmen anderer ausgleichen. Streuen Sie Ihr Portfolio nach Standorten, Objekttypen und Mietergruppen.

| Diversifikationsstrategie | Vorteile | Umsetzung für 1-20 Objekte |

|---|---|---|

| Geografische Streuung | Schutz vor regionalen Krisen | Mindestens 2-3 verschiedene Städte oder Regionen |

| Objekttypen mixen | Ausgleich unterschiedlicher Marktzyklen | Kombination aus Wohnungen, Häusern, Gewerbe |

| Mietergruppen variieren | Reduzierung soziodemografischer Risiken | Studenten, Familien, Senioren, Berufstätige |

| Preissegmente sprechen | Stabilität durch verschiedene Einkommensschichten | Günstige, mittlere und gehobene Lagen |

Für Einsteiger mit 1 bis 3 Objekten empfiehlt sich zunächst geografische Diversifikation. Investieren Sie in verschiedene Stadtteile oder Nachbarstädte mit unterschiedlichen wirtschaftlichen Profilen. Ab 5 Objekten können Sie zusätzlich Objekttypen variieren, etwa durch Kombination von Eigentumswohnungen und Mehrfamilienhäusern. Portfolios mit 10 bis 20 Objekten erlauben vollständige Diversifikation über alle Dimensionen.

Die Finanzierungsstruktur beeinflusst Ihr Risikoprofil erheblich. Festzinsfinanzierungen senken Zinsrisiken um 20%, indem sie Planungssicherheit für 10 bis 20 Jahre schaffen. Variable Zinsen können kurzfristig günstiger sein, setzen Sie aber Zinsänderungsrisiken aus. Bei steigenden Zinsen erhöhen sich Ihre Kreditraten drastisch und gefährden die Liquidität.

Wählen Sie Zinsbindungen von mindestens 10 Jahren für den Großteil Ihrer Finanzierungen. So schützen Sie sich vor Zinsschocks und können langfristig kalkulieren. Achten Sie auf Sondertilgungsrechte, um bei guter Liquidität Schulden schneller abzubauen. Eine Eigenkapitalquote von 20 bis 30% reduziert Finanzierungskosten und erhöht Ihre Verhandlungsposition bei Banken.

Optimaler Versicherungsschutz bildet die dritte Säule Ihrer Risikoabsicherung. Versicherungen decken bis zu 95% der Schäden ab und schützen vor existenzbedrohenden Verlusten. Folgende Versicherungen sind unverzichtbar:

- Wohngebäudeversicherung: Deckt Schäden durch Feuer, Leitungswasser, Sturm und optional Elementarschäden

- Haus- und Grundbesitzerhaftpflicht: Schützt vor Schadensersatzansprüchen durch Dritte auf Ihrem Grundstück

- Mietausfallversicherung: Kompensiert entgangene Mieteinnahmen bei Zahlungsausfall oder Leerstand

- Rechtsschutzversicherung: Übernimmt Kosten bei rechtlichen Auseinandersetzungen mit Mietern oder Behörden

Prüfen Sie Versicherungssummen regelmäßig und passen Sie sie an Wertsteigerungen an. Unterversicherung führt zu anteiliger Schadensregulierung und hohen Eigenkosten. Vergleichen Sie Anbieter jährlich, denn Konditionen und Prämien variieren erheblich.

Profi-Tipp: Bündeln Sie mehrere Objekte bei einem Versicherer für Mengenrabatte. Viele Anbieter gewähren ab 3 Objekten deutliche Preisnachlässe.

Die Kombination aus Diversifikation, solider Finanzierung und umfassendem Versicherungsschutz bildet das Fundament Ihrer Risikominimierung. Diese Maßnahmen wirken zusammen und verstärken sich gegenseitig. Ein gut strukturiertes Portfolio mit stabiler Finanzierung übersteht auch schwierige Marktphasen. Nutzen Sie Tools zur Immobilien Bestand Verwaltung, um den Überblick über alle Absicherungsmaßnahmen zu behalten.

Kontrolle und Optimierung: aktives Management und regelmäßige Überprüfung

Nach dem Erwerb beginnt die entscheidende Phase des aktiven Managements. Professionelles Management senkt Leerstände und Betriebskosten durch systematische Prozesse und erfahrene Ansprechpartner. Die Wahl zwischen Selbstverwaltung und professioneller Hausverwaltung prägt Ihren Zeitaufwand und Ihre Risikoexposition.

Professionelle Hausverwaltungen übernehmen Mieterscreening, Mietinkasso, Instandhaltungskoordination und Kommunikation mit Behörden. Sie verfügen über etablierte Prozesse zur Mieterauswahl, die Zahlungsausfälle minimieren. Erfahrene Verwalter erkennen Warnsignale früh und reagieren schnell auf Probleme. Die Kosten liegen typischerweise bei 20 bis 30 Euro pro Wohneinheit monatlich.

Vorteile aktiver Eigentümerkontrolle:

- Regelmäßige Objektbegehungen decken Mängel früh auf und verhindern teure Folgeschäden

- Direkte Mieterkommunikation stärkt Bindung und reduziert Fluktuation

- Schnelle Reaktion auf Instandhaltungsbedarf erhält Objektwert und Mietzufriedenheit

- Kontinuierliche Marktbeobachtung ermöglicht rechtzeitige Mietanpassungen

- Dokumentation aller Vorgänge schafft Transparenz für Steuererklärungen und Verkäufe

Regelmäßige Wartung erhöht den Immobilienwert um 5 bis 10%, indem sie Substanz erhält und größere Schäden verhindert. Erstellen Sie Wartungspläne für alle technischen Anlagen. Heizungen benötigen jährliche Inspektionen, Dächer alle 3 bis 5 Jahre Kontrollen. Auch Fassaden, Fenster und Außenanlagen erfordern regelmäßige Pflege.

Führen Sie mindestens halbjährlich Objektbegehungen durch. Kontrollieren Sie Gemeinschaftsflächen, Keller, Dachböden und Außenanlagen auf Schäden oder Verschleiß. Dokumentieren Sie den Zustand fotografisch und notieren Sie erforderliche Maßnahmen. Diese Dokumentation hilft bei Versicherungsfällen und späteren Verkaufsverhandlungen.

Typische Fehler bei Selbstverwaltung, die Risiken erhöhen:

- Unzureichendes Mieterscreening führt zu Zahlungsausfällen und Konflikten

- Verzögerte Instandsetzungen verschlimmern Schäden und verteuern Reparaturen

- Fehlende Rücklagenbildung für größere Sanierungen gefährdet Liquidität

- Unklare Mietverträge schaffen rechtliche Unsicherheiten und Streitpotenzial

- Mangelnde Kenntnis aktueller Rechtslage führt zu Verstößen und Bußgeldern

| Aspekt | Selbstverwaltung | Professionelle Verwaltung |

|---|---|---|

| Zeitaufwand | Hoch, besonders bei Problemen | Minimal, nur strategische Entscheidungen |

| Kosten | Keine Verwaltungsgebühr | 20-30 Euro pro Einheit monatlich |

| Risikokontrolle | Abhängig von Eigentümererfahrung | Standardisierte Prozesse |

| Flexibilität | Sehr hoch bei eigenen Entscheidungen | Eingeschränkt durch Verwalterrichtlinien |

| Rechtssicherheit | Erfordert eigene Weiterbildung | Professionelle Expertise inklusive |

Für Portfolios ab 5 Objekten empfiehlt sich professionelle Verwaltung, um Skaleneffekte zu nutzen. Kleinere Portfolios können Sie selbst verwalten, sollten aber in Schulungen und Beratung investieren. Hybridmodelle kombinieren beide Ansätze: Selbstverwaltung für einfache Objekte, Profis für komplexe Immobilien.

Nutzen Sie digitale Tools zur Immobilienbestand Verwaltung für systematisches Tracking aller Wartungen, Verträge und Fristen. Moderne Plattformen erinnern an Inspektionstermine, speichern Dokumente zentral und erstellen Berichte für Steuerzwecke. Diese Systematik minimiert vergessene Aufgaben und damit verbundene Risiken.

Unsere Lösungen für Ihre Risikominimierung bei Immobilieninvestments

Die vorgestellten Strategien erfordern systematisches Tracking und fundierte Planung. Hier unterstützt Dealfolio Sie mit spezialisierten Tools, die Risikomanagement vereinfachen und professionalisieren.

Unser Sanierungsrechner hilft Ihnen, Modernisierungskosten präzise zu kalkulieren und Budgetüberschreitungen zu vermeiden. Sie erfassen alle Gewerke detailliert und erhalten realistische Kostenschätzungen. Der Gebäudecheck strukturiert Ihre Inspektionen und dokumentiert Mängel systematisch, sodass Sie Wartungsintervalle nie verpassen.

Mit dem Deal-Tracking behalten Sie den Überblick über Ihr gesamtes Portfolio. Verfolgen Sie Objekte von der Akquise bis zur Verwaltung, analysieren Sie Kennzahlen und treffen Sie datenbasierte Entscheidungen. Die Plattform integriert alle Risikofaktoren und warnt Sie rechtzeitig vor kritischen Entwicklungen. So setzen Sie die Prinzipien dieses Guides effizient in Ihrer täglichen Praxis um.

Häufig gestellte Fragen

Wie identifiziere ich versteckte Risiken bei Immobilien?

Versteckte Risiken finden Sie durch umfassende technische Gutachten, die Bausubstanz, Installationen und Energieeffizienz prüfen. Beauftragen Sie unabhängige Sachverständige für Gebäudeinspektionen vor dem Kauf. Rechtliche Due Diligence deckt Altlasten, Baulasten und ungünstige Mietverträge auf. Analysieren Sie außerdem die Standortentwicklung durch demografische Daten und Infrastrukturpläne.

Welche Versicherungen sind für private Immobilieninvestoren unverzichtbar?

Grundlegend sind Wohngebäudeversicherung gegen Feuer, Leitungswasser und Sturm sowie Haus- und Grundbesitzerhaftpflicht. Mietausfallversicherung schützt vor Einnahmeausfällen durch Zahlungsverzug oder Leerstand. Rechtsschutzversicherung deckt Kosten bei Streitigkeiten mit Mietern oder Behörden ab. Prüfen Sie jährlich Deckungssummen und passen Sie diese an Wertsteigerungen an.

Wie kann ich das Risiko von Mietausfällen reduzieren?

Systematisches Mieterscreening mit Bonitätsprüfung, Einkommensnachweisen und Mieterselbstauskunft minimiert Zahlungsausfälle erheblich. Fordern Sie Kautionen in gesetzlich zulässiger Höhe und dokumentieren Sie Übergabeprotokolle sorgfältig. Regelmäßige Kommunikation und schnelle Reaktion auf Probleme stärken die Mieterbeziehung. Mietausfallversicherungen bieten zusätzlichen finanziellen Schutz bei längeren Zahlungsausfällen.

Lohnt sich professionelle Hausverwaltung für kleine Portfolios?

Bei 1 bis 4 Objekten können Sie durch Selbstverwaltung Kosten sparen, benötigen aber Zeit und Fachwissen. Ab 5 Objekten überwiegen meist die Vorteile professioneller Verwaltung durch Zeitersparnis und Risikominimierung. Kalkulieren Sie Ihre Opportunitätskosten: Lohnt sich der Zeitaufwand im Vergleich zu 20 bis 30 Euro monatlich pro Einheit? Hybridmodelle mit selektiver Beauftragung für komplexe Objekte bieten einen Mittelweg.

Wie oft sollte ich meine Immobilien inspizieren?

Führen Sie mindestens halbjährlich Objektbegehungen durch, um Mängel früh zu erkennen. Technische Anlagen wie Heizungen erfordern jährliche Wartungen durch Fachbetriebe. Dächer, Fassaden und Außenanlagen sollten alle 3 bis 5 Jahre professionell inspiziert werden. Nach extremen Wetterereignissen wie Stürmen oder Starkregen sind Sonderkontrollen sinnvoll. Dokumentieren Sie alle Inspektionen fotografisch für Versicherungsfälle und Wertgutachten.